8月17日,A股五大上市保险公司披露今年1-7月原保险保费收入。中国平安(601318.SH)保费总收入4775.36亿元,同比下降5.19%,是五家险企中唯一负增长的一家。其中,中国平安人寿保费收入3015.04亿元,同比下跌3.56%。

即便收入下降,7个月内5000亿元级别的收入,也是其他行业的公司望尘莫及的。

不过,8月17日,平安人寿重庆分公司一名11年的老员工许英琼告诉红星资本局,这些保单收入中,有一部分则来自于保险销售们自己购买的“自杀保单”。“平安人寿招的不是保险代理人,是客户”,许英琼感叹。

许英琼称,其公司存在大量逼迫员工购买“自杀保单”的现象,她本人就购买“自杀保单”19件,合计273万元保费。与此同时,被称为“平安人寿重庆一姐”的段前碧也自曝购买“自杀保单”1480万元。

今年5月,为了要回已缴纳的170万保费,许英琼向重庆市银保监局举报了平安人寿重庆分公司副总经理张阳阳,并在抖音发布实名举报视频,将平安人寿推上风口浪尖。

8月17日,许英琼与段前碧接受了红星资本局的采访,讲述了实名举报的前因后果。

平安人寿最坚固的“保险代理人金字塔”,或许早已出现裂痕。

11年保险销售自曝购买273万“自保单”

贷款110万

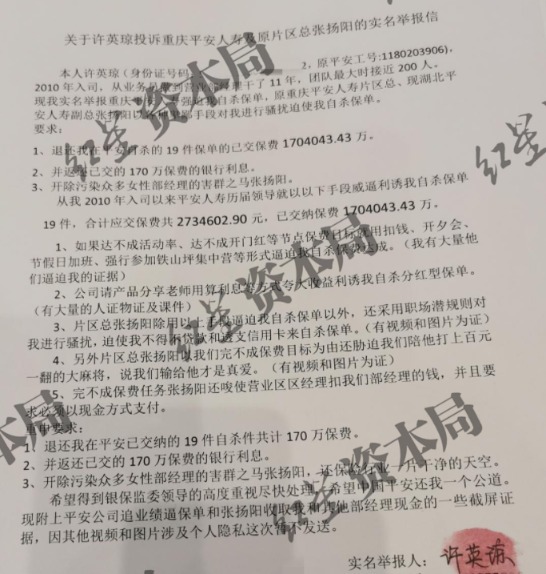

“我叫许英琼,平安工号1180203906,在平安做了11年,最高团队人力200人,今天我实名举报重庆平安人寿逼迫我(购买)‘自杀’保单,片区总监张阳阳逼迫我(购买)自杀保单19件,合计273万元保费。”

5月24日,自称平安人寿保险代理人的许英琼,在抖音发布了第一条实名举报视频。

在其自述中,她从2010年9月加入中国平安人寿保险股份有限公司重庆分公司(以下简称“重庆平安人寿”),从业务员一直做到主管、高管,最后晋升为营业部经理,年薪过百万,曾经在2019年平安人寿全国高峰会上得到全员表彰。

在业内看来,许英琼可以算是“业绩高手”,而正是这样一位平安人寿老员工,却选择实名举报自己的老东家和领导,并且自曝保险行业“乱象”,不禁让人好奇背后缘由。

根据许英琼的举报内容,平安人寿重庆分公司副总经理张阳阳在任职期间,有着逼迫员工购买“自杀”保单、处罚未完成业绩的员工,以及违规收取外勤人员培训费用等行为。

图片由受访者提供

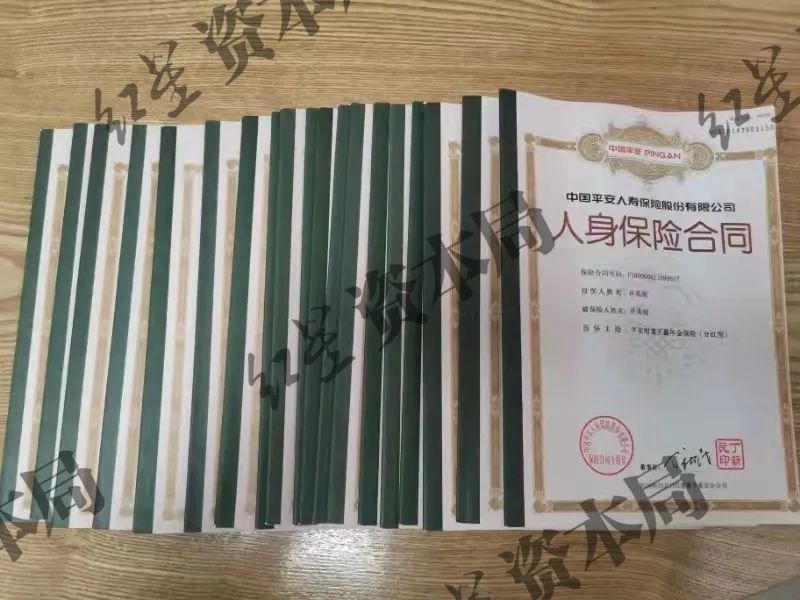

据许英琼讲述,自己也购买合计273万元保费的保单,已缴170万保费。“他(张阳阳)要求我们必须要在每周的首日开单,晚一天早一天都不算业绩。我们只能自己买自保件,我前后一共买了26件,退了一部分,还有19件,共计273万保费。”许英琼说到。

而这273万中,还有部分是银行贷款。据许英琼所说,为了购买自保件,她申请了平安银行的“白领贷”50万元,这笔钱目前为止还没有还清,甚至还采用“循环贷”的方式购买自保件,贷款共110万,每月利息8000元。无奈之下,许英琼选择退掉部分保单,其中三张就损失了14万元。

图片由受访者提供

据了解,张阳阳已经于2020年7月被调往湖北,现任平安人寿湖北分公司副总经理。在重庆时,张阳阳分管重庆市区营销部,管理着渝中区、九龙坡区等13个片区,手下员工将近2万人。

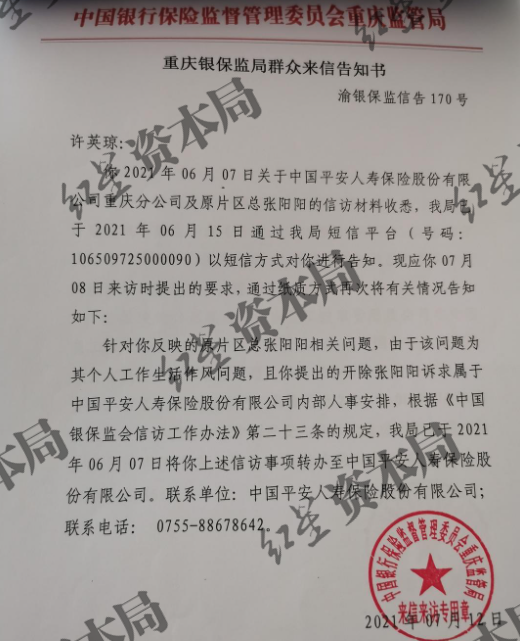

就在许英琼发布第一条举报视频的当天,她已向重庆市银保监局举报了张阳阳,要求平安人寿全额退还自己已缴纳的“自杀保单”费用170万,并且开除张阳阳。

7月12日,重庆银保监局回复许英琼称:“针对你反映的原片区总张阳阳相关问题,由于该问题为其个人工作生活作风问题,且你提出的开除张阳阳诉求属于中国平安人寿保险股份有限公司内部人士安排,根据《银保监会信访工作办法》第二十三条规定,我局已将你上述事项转办至中国平安人寿保险股份有限公司。”

图片由受访者提供

在社交平台上,许英琼已经发布了79条举报视频,引起网络热议的同时,也将平安人寿推至舆论的风口浪尖。

完不成业绩就自己买

“招的不是保险代理人,是客户”

“平安人寿招的不是保险代理人,是客户”,许英琼对红星资本局感叹。

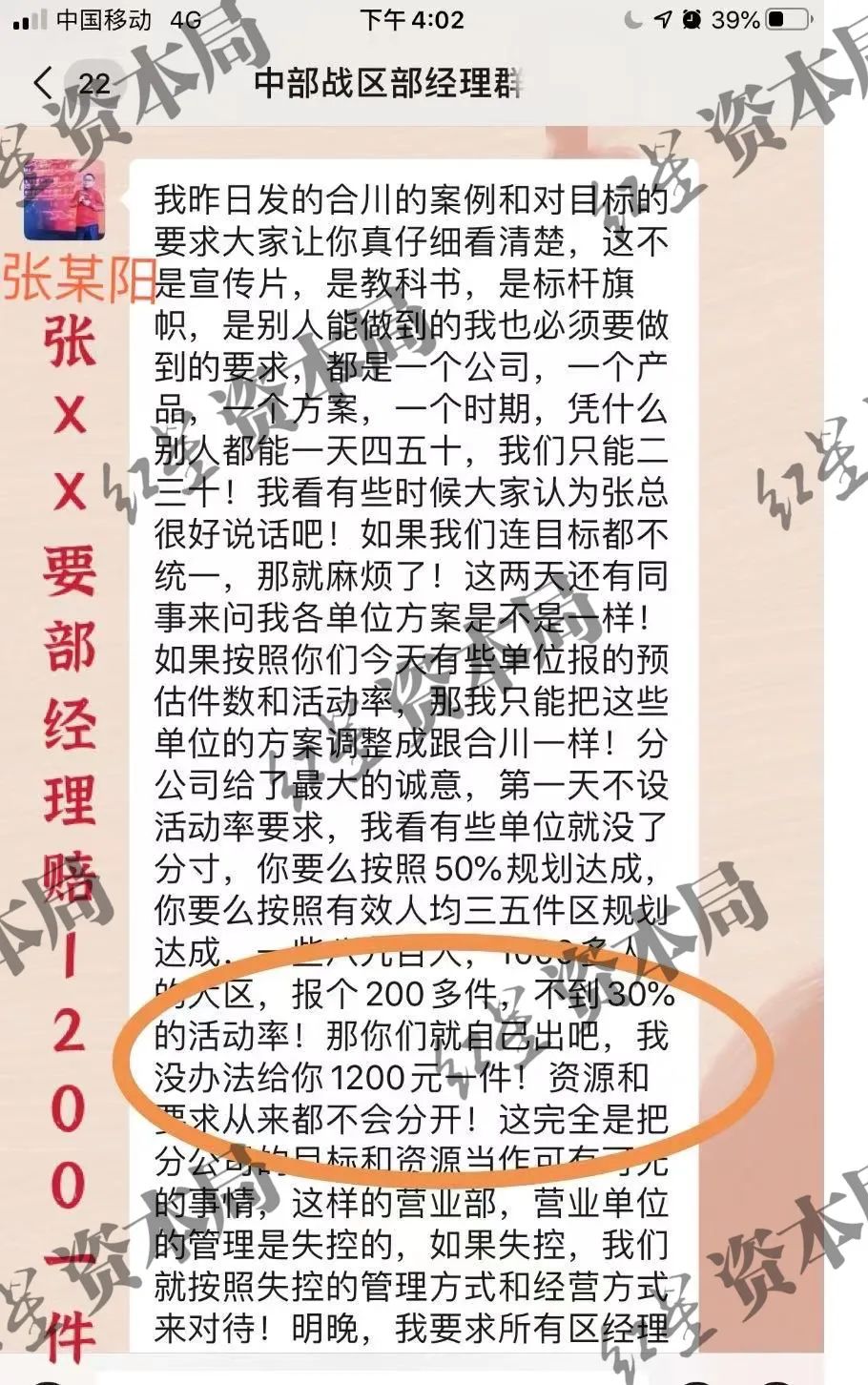

8月17日,红星资本局采访到了举报人许英琼,她展示了张阳阳在微信群中“逼迫”员工购买“自杀”保单的聊天记录:“一些1000多人的大区,报个200多件,不到30%的活动率(签单率),那你们就自己出吧”。

图片由受访者提供

保险行业内人士告诉红星资本局,这里的“自杀”保单是指保险代理人为了完成业绩要求,自己购买保险充当业绩,由此获得佣金、奖励,通常称为“自保件”,甚至还有“互保件”。

自保件、互保件背后,与保险公司的组织利益分配息息相关。

红星资本局了解到,有部分保险机构以购买保险产品作为销售人员转正或入司的条件,或者强迫或者诱使销售人员为达成业务考核指标而购买保险,甚至不乏各种形式的业绩考核和业务竞赛,从而倒逼销售人员“自保”或者“互保”。

许英琼还告诉红星资本局,对于完不成业绩的员工,张阳阳会使用各种处罚方式,包括节假日加班、自费参加野外拓展训练、甚至扣钱。“比如一个团队有300人,给你一个指标,要完成50%的‘活动率’,这个活动率相当于一半的人要开单,差一个人扣1200元,曾经有个部门,因为未达标,被扣了5万多元。”许英琼说到。

在业内人士看来,保险代理人购买自保单的现象其实很常见,某上市公司保险代理人王先生告诉红星资本局,“有时候为了完成业绩,我们都会购买自保件,一般一年2-3次左右,是可以接受的。”

对于许英琼所说的领导逼迫购买自保件的情况,王先生表示,在某些新产品推出的时候,活动率(签单率)如果不好,可能会有要求保险代理人自己购买这种现象,但每个公司、每个地区的要求都不一样。

王先生也对红星资本局表示:“一般的保险都有15天的犹豫期,在此期间是可以退保的,作为保险代理人,在清楚保险条款的情况下,离职之后再要求全额退保的现象很少见。”

不过,平安人寿上海分公司的某员工则告诉红星资本局,他与周围的同事目前没有花费巨资购买自保件的情况。

举报人“师父”被公司指派“解决”该事件

也曾购买1480万元自保件

许英琼在抖音自曝保险乱象,也引起了平安人寿公司的注意。

许英琼在平安人寿的“师父”段前碧,被公司要求“解决”徐英琼的事。8月16日,段前碧在抖音直播中说到:“公司要求我在15天之内解决许英琼的事情,不然就开除我,我没办法解决,只能上抖音诉苦。”

段前碧对红星资本局介绍,她在2006年加入了重庆平安人寿,2014年到2017年间,最多管理着1473人的团队,年薪超过500万元。在2021年5月的平安全国高峰会上,她获得“综拓全国收入第一”的称号。

被称为“重庆平安人寿一姐”的段前碧,也曾购买了共计1480万的自保件。

段前碧告诉红星资本局:“我手下团队的业务员,很多人走的时候都是负债累累,曾经有个主管,不断地买自保件,欠债超过300万”。据段前碧所说,有时候一个区的保险代理人一天会买自保件400多件,很多应付完考核就会退保,但是无法退的保单,保险代理人就得自负盈亏。

京师律师事务所金融诈骗法律事务部主任张雪峰表示,法律没有明确的规定必须全部退还保险费,但是现在对自保件和互保件存在的问题行业惯例,如果进行投诉,是有可能退保的。也是属于法律方面的漏洞需要行业自律,在没有明确法律规则的情况下需要行业自我约束。

一个月离职2300人

保险代理人金字塔或不再稳固

值得注意的是,此次实名举报的许英琼,以及许英琼的“师父”段前碧,都属于平安人寿的代理人。

从1994年起,中国平安引进代理人制度销售保险,依靠数以百万计的保险代理人队伍,中国平安逐渐壮大。

2014年,时任平安首席保险业务执行官李源祥对外透露:“平安自发展寿险以来,一直投入大量资源发展代理人的渠道,对于代理人在业务中发挥的重要作用,代理人贡献寿险新业务85%以上,贡献财产险新业务15%,信用卡发卡量38%。”

2020年财报显示,平安的寿险及健康险业务中,新业务的代理人渠道保费收入为99417百万元,是银保渠道保费收入的近10倍,是电销、互联网及其他保费收入的近4倍。续期业务中代理人渠道的保费收入为392816百万元,是银保渠道的30.6倍,是电销、互联网及其他保费收入的10.9倍。

不难看出,代理人渠道对中国平安十分重要。而如今,中国平安引以为傲的代理人渠道正在崩塌。

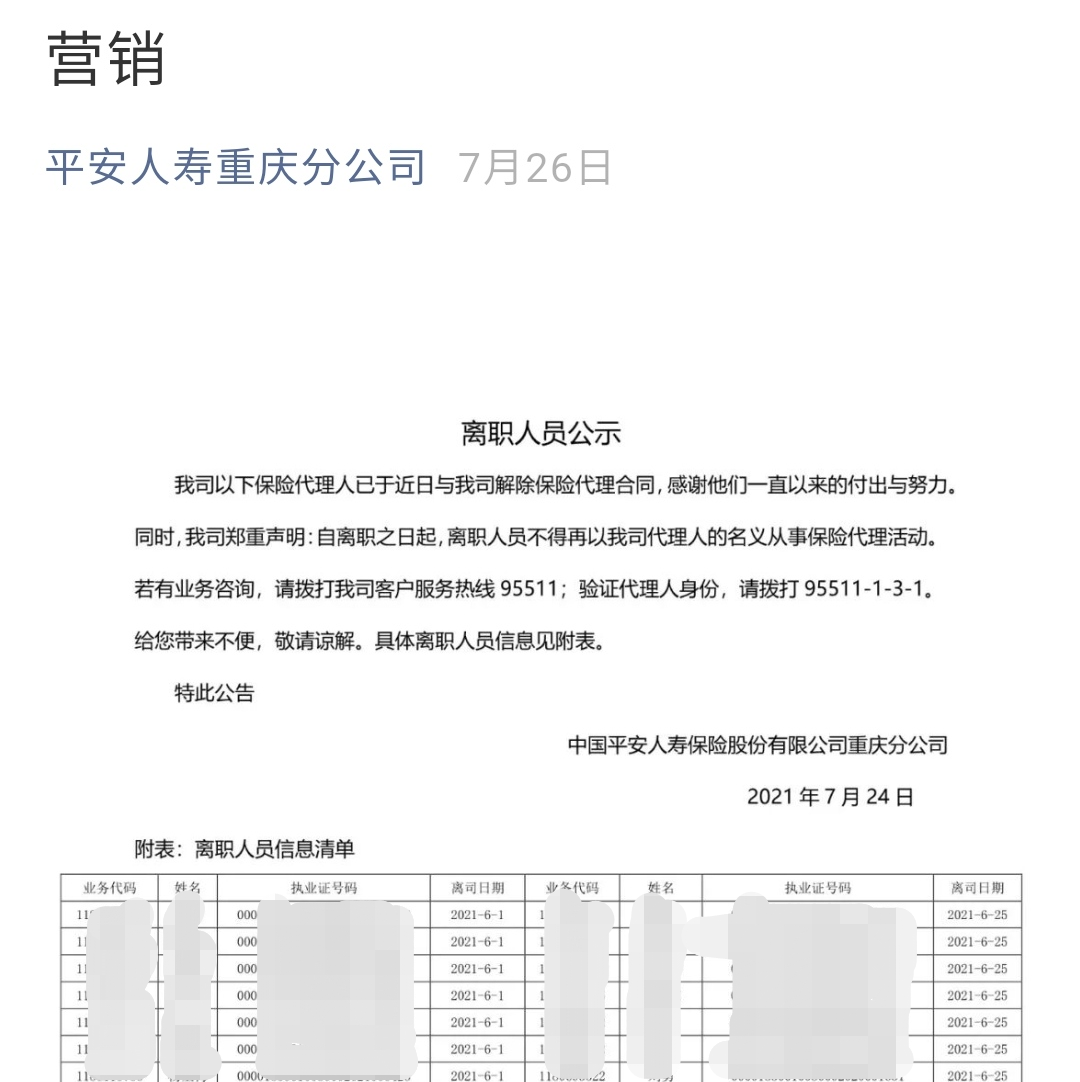

7月26日,平安人寿重庆分公司的微信公众号发布了一份“离职人员公告”,红星资本局初步统计,仅在6月,离职的保险代理人就将近2300人。

段前碧的说法也能印证中国平安的代理人数量确实在缩减。“从20年代初到现在,很多部门人员流失了一半,甚至三分之二。前几年我们每个月可以招到几百人,今年每个月招2、3个人,甚至一个都招不到。”段前碧对红星资本局说。

重庆平安人寿或许只是冰山一角,年报显示,从2019年开始中国平安的代理人数量持续下降,从2018年132万人,到2019年底的116.7万人,再到2020年底为102.38万人。根据中国平安一季报显示,截至一季度末,中国平安的代理人数量为98.57万人。

正是在2019年,中国平安启动了大规模改革,马明哲亲自挂帅担任平安寿险改革领导小组组长,宣称要打造“高产能、高收入、高质量”的代理人队伍。但市场始终有着担忧的声音——保险业务离开人海战术可行吗?

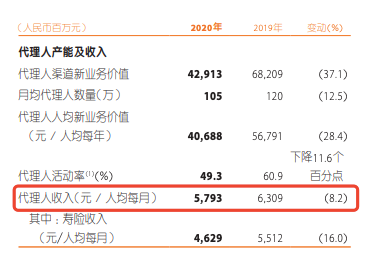

中国平安代理人数量确实在减少,但是其收入却未能提升。年报数据显示,2019年到2020年,中国平安代理人的月均收入从6309元下降到了5793元,下降了8.18%。

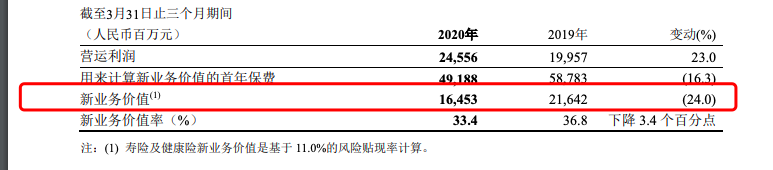

在保险行业,“新业务价值”代表了阶段新客户、新保单的规模,直接反映出保险公司的成长性,以及未来业务的基本盘。

而中国平安2020年代理人人均新业务价值同比下滑了28.4%,整个代理人渠道的新业务价值只有429.13亿元,同比下降了37.1%。而2021年一季度,平安集团的“寿险及健康险新业务价值”虽然同比增长15.4%,但实际值189亿还是比2019年一季度的216亿要低。

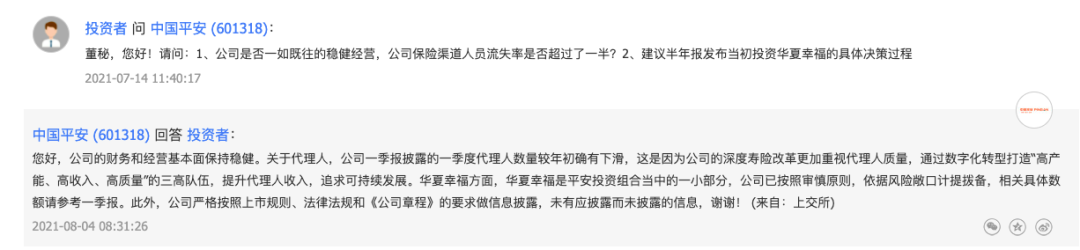

2021年8月4日,有投资者在投资者互动平台提问到:“平安是否一如既往地稳健经营,公司保险渠道人员流失率是否超过了一半?”中国平安回应,关于代理人,公司一季报披露的一季度代理人数量较年初确有下滑,这是因为公司的深度寿险改革更加重视代理人质量。

正如投资者的灵魂拷问:寿险改革进行到哪一步?改革成效何时显现?这始终是中国平安绕不过的坎。

中国平安之痛

业绩与市值双双承压

面对中国平安的改革问题,2021年5月31日,在平安寿险第25届高峰会上,平安集团的创始人、董事长马明哲表示:“无论从外部环境还是内部发展看,平安寿险的第三次改革都已是刻不容缓、别无选择。”

但段前碧却在接受红星资本局采访时说:“马总都不知道他的平安出了什么问题。”段前碧口中的“马总”,正是马明哲。

事实上,在资本市场,中国平安的股价正处于近年来的低谷,不久前,中国平安市值已跌出万亿俱乐部。

从2020年12月至今,中国平安股价从93.22元/股一路走低。8月19日,公司收盘价为53.17元/股,已跌去42.96%,市值蒸发超6000亿。中国平安港股(02318.HK)也与A股“保持一致”,从2021年初的101.92港元跌到了65.25港元左右。

股价的下跌,在一定程度上反映出资本市场对中国平安业绩的担忧。

寿险及健康险板块,一直是平安主要利润来源和价值支撑。2020年,平安寿险及健康险业务原保险保费收入5114.87亿元,同比下降2.33%。

2021年8月17日,A股五大上市保险公司披露今年1-7月原保险保费收入。数据显示,中国平安人寿保费收入3015.04亿元,同比下跌3.56%。而从保费总收入看,中国平安保费总收入4775.36亿元,同比下降5.19%,是五家险企中唯一负增长的一家。

支柱板块表现不佳,直接影响了公司净利润。2018至2020年,中国平安净利润同比增速分别为20.56%、39.11%、-4.22%。2021年一季度,中国平安实现净利润272.23亿元,同比增长4.45%;增速虽由降转升,但仍处于低位。

与此同时,平安高层也频现“地震”。2019年11月,平安联席CEO李源祥辞职,加盟友邦保险。2020年3月份,在平安任职28年的老将任汇川辞去副董事长职务,仅过一周,他就正式入职腾讯。

业绩承压、股价下跌,也导致中国平安的大股东纷纷减持。6月17日,中国平安发布公告称,股东卜蜂集团累计减持公司H股约1.83亿股。另据财经网报道,8月2日,摩根大通减持中国平安4130.40万股,涉资约28.14亿港元。

面对阵痛的业绩和波动的市值,就像马明哲所说,寿险改革刻不容缓。

(文章来源:红星资本局)